331 Seri No.lu Gelir Vergisi Tebliği ile 4691 ve 6550 Sayılı Kanunlar Kapsamındaki Ücret Ödemelerinde Gelir Vergisi Stopaj Teşviki ile Gelir ve Damga Vergisi İstisnası Konusunda Yapılan Açıklamalar

| Tarih | : | 05.09.2025 |

| Sayı | : | YMM-2025/71 |

| Konu | : | 331 Seri No.lu Gelir Vergisi Tebliği ile 4691 ve 6550 Sayılı Kanunlar Kapsamındaki Ücret Ödemelerinde Gelir Vergisi Stopaj Teşviki ile Gelir ve Damga Vergisi İstisnası Konusunda Yapılan Açıklamalar |

Bilindiği üzere, 24.07.2025 tarih ve 32965 sayılı Resmî Gazete‘de yayınlanan 7555 sayılı kanunun 11 inci maddesi ile 4691 sayılı kanun kapsamında Teknoloji Geliştirme Bölgelerinde çalışan AR-GE, tasarım ve destek personelinin bu görevleri ile ilgili ücretleri için mevcut durumda çalışan bazında sınırsız olarak uygulanan gelir vergisi stopajı teşviki ile damga vergisi istisnası yalnızca brüt asgari ücretin 40 katını aşmayan ücret tutarlarıyla sınırlandırılmıştı. Yine aynı kanunun 20 nci maddesi ile 6550 sayılı kanun kapsamında araştırma altyapılarında çalışan Ar-Ge ve destek personelinin bu görevleriyle ilgili gelir vergisi ve damga vergisi istisnası uygulanacak ücret tutarı brüt asgari ücretin 40 katını ile sınırlandırılmıştı. (Bakınız 28.07.2025 tarih ve YMM-2025/60 sayılı sirkülerimiz.)

Bu defa, 04.09.2025 tarih ve 33007 Resmî Gazete ’de yayımlanan “Gelir Vergisi Genel Tebliği (Seri No: 331)” ile 4691 sayılı kanun kapsamında Teknoloji geliştirme bölgelerinde çalışan AR-GE, tasarım ve destek personeline 01.08.2025 tarihinden itibaren yapılacak ücret ödemelerindeki gelir vergisi stopajı teşviki ve damga vergisi istisnası uygulanması ile 6550 sayılı kanun kapsamında araştırma altyapılarında çalışan Ar-Ge ve destek personeline 01.08.2025 tarihinden itibaren yapılacak ücret ödemelerindeki gelir vergisi ve damga vergisi istisnası uygulanmasına ilişkin açıklamalar yapılmış olup, söz konusu tebliğ aşağıda bilginize sunulmuştur.

Saygılarımızla,

| 4 Eylül 2025 Perşembe | Resmî Gazete | Sayı : 33007 |

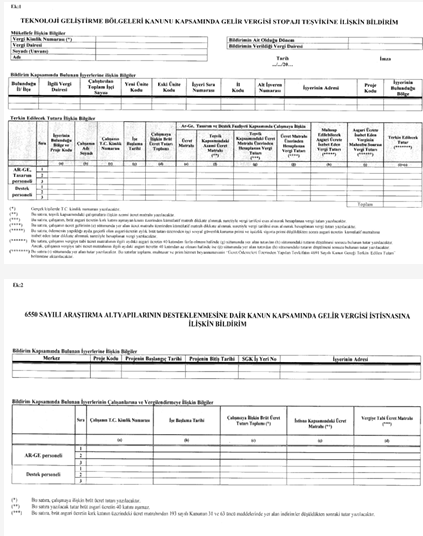

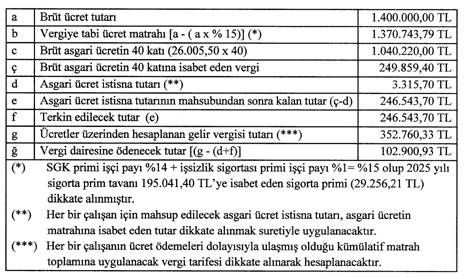

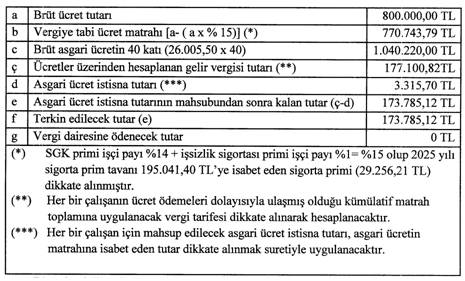

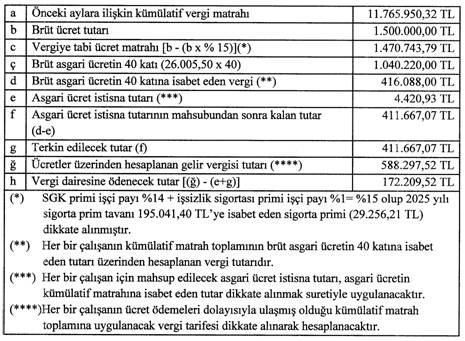

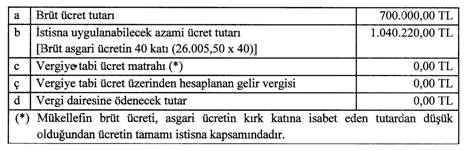

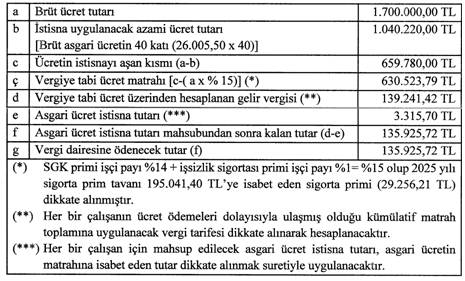

TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan: GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 331) BİRİNCİ BÖLÜM Amaç ve Yasal Düzenlemeler Amaç MADDE 1- (1) Bu Tebliğin amacı, 26/6/2001 tarihli ve 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanununun geçici 2 nci maddesinin üçüncü fıkrası ile 3/7/2014 tarihli ve 6550 sayılı Araştırma Altyapılarının Desteklenmesine Dair Kanunun geçici 1 inci maddesinde 20/7/2025 tarihli ve 7555 sayılı Türk Parasının Kıymetini Koruma Hakkında Kanun ile Bazı Kanunlarda ve 635 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun ile yapılan değişikliklerin açıklanmasına ilişkin usul ve esasları düzenlemektir. Yasal düzenlemeler MADDE 2- (1) 4691 sayılı Kanunun geçici 2 nci maddesinin üçüncü fıkrasında; “31/12/2028 tarihine kadar, bölgede çalışan AR-GE, tasarım ve destek personelinin bu görevleri ile ilgili ücretlerinin brüt asgari ücretin kırk katını aşmayan kısmı üzerinden hesaplanan gelir vergisinden 193 sayılı Kanunun 23 üncü maddesinin birinci fıkrasının (18) numaralı bendinde düzenlenen asgari ücret istisnasına isabet eden vergi düşüldükten sonra kalan vergi tutarı; verilecek muhtasar beyanname üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilir. Bu kapsamdaki ücretlere ilişkin düzenlenen kağıtların brüt asgari ücretin kırk katını aşmayan kısmı damga vergisinden istisnadır. Gelir vergisi stopajı ve sigorta primi işveren hissesine ilişkin teşviklerden yararlanacak olan destek personeli sayısı, AR-GE ve tasarım personeli sayısının yüzde onunu aşamaz. Toplam personel sayısı on beşe kadar olan Bölge firmaları için bu oran yüzde yirmi olarak uygulanır. Hak kazanılmış hafta tatili ve yıllık ücretli izin süreleri ile 17/3/1981 tarihli ve 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanunda belirtilen tatil günlerine isabet eden ücretler de bu teşvik kapsamındadır. Haftalık kırk beş saatin üzerindeki ve ek çalışma sürelerine ilişkin ücretler için bu teşvikten faydalanılamaz. Yönetici şirket, ücreti gelir vergisi stopajı teşvikinden yararlanan kişilerin Bölgede fiilen çalışıp çalışmadığını denetler. Ancak, Bölgede yer alan işletmelerde çalışan AR-GE ve tasarım personelinin bu Bölgelerde yürüttüğü projelerle doğrudan ilgili olmak şartıyla, proje kapsamındaki faaliyetlerin bir kısmının Bölge dışında yürütülmesinin zorunlu olduğu durumlarda Bölge dışındaki bu faaliyetlere ilişkin ücretlerinin yüzde yüzünü aşmamak şartıyla Cumhurbaşkanınca ayrı ayrı veya birlikte belirlenecek kısmı ile Bölgede yer alan işletmelerde çalışan AR-GE ve tasarım personelinin yüksek lisans yapanlar için bir buçuk yılı, doktora yapanlar için iki yılı geçmemek üzere Bölge dışında geçirdiği sürelere ilişkin ücretlerin yüzde yüzünü aşmamak şartıyla Cumhurbaşkanınca ayrı ayrı veya birlikte belirlenecek kısmı, gelir vergisi stopajı teşviki kapsamında değerlendirilir. Buna ilave olarak gelir vergisi stopajı teşviki kapsamında Bölgede çalışan personelin toplam sayısının veya teşvike konu edilen toplam çalışma sürelerinin yüzde yirmisini aşmamak kaydıyla bu fıkrada belirtilen durumlar haricinde Bölge dışında geçirilen süreler de gelir vergisi stopajı teşviki kapsamında değerlendirilir. Cumhurbaşkanı, yüzde yirmi olarak belirlenen bu oranı belirleyeceği bölgesel ve/veya sektörel alanlarda ya da meslek gruplarına göre yüzde yüze kadar artırmaya veya tekrar kanuni oranına kadar indirmeye yetkilidir. Bu kapsamda teşvikten yararlanılması için Bölge yönetici şirketinin onayının alınması ve Bakanlığın bilgilendirilmesi zorunludur. Yönetici şirketin onayı ile Bölge dışında geçirilen sürenin Bölgede yürütülen görevle ilgili olmadığının tespit edilmesi halinde, ziyaa uğratılan vergi ve buna ilişkin cezalardan ilgili işletme sorumludur.” hükmü yer almaktadır. (2) 6550 sayılı Kanunun geçici 1 inci maddesinin birinci fıkrasının (b) bendinde; “b) Kamu personeli hariç olmak üzere, araştırma altyapılarında çalışan Ar-Ge ve destek personelinin bu görevleriyle ilgili ücretleri gelir vergisinden, bu kapsamda düzenlenen kâğıtlar damga vergisinden müstesnadır. İstisna uygulanacak ücret tutarı brüt asgari ücretin kırk katını aşamaz. Bu teşvikten yararlanacak olan destek personeli sayısı Ar-Ge personeli sayısının yüzde onunu aşamaz.” hükmü yer almaktadır. İKİNCİ BÖLÜM 4691 Sayılı Kanun Kapsamında Gelir Vergisi Stopaj Teşviki ve Damga Vergisi İstisnası Teşvik uygulaması MADDE 3- (1) Bölgede çalışan Ar-Ge, tasarım ve destek personelinin bu görevleri ile ilgili ücretlerinin brüt asgari ücretin kırk katını aşmayan kısmı üzerinden hesaplanan gelir vergisinden 193 sayılı Kanunun 23 üncü maddesinin birinci fıkrasının (18) numaralı bendinde düzenlenen asgari ücret istisnasına isabet eden vergi düşüldükten sonra kalan vergi tutarı; verilecek muhtasar ve prim hizmet beyannamesi üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilir. Ayrıca, bu kapsamdaki ücretlere ilişkin düzenlenen kağıtların, brüt asgari ücretin kırk katını aşmayan kısmına damga vergisi istisnası uygulanacak olup aşan kısmı ise genel hükümler çerçevesinde damga vergisine tabi tutulacaktır. (2) Bölgede çalışan Ar-Ge, tasarım ve destek personelinin ücret gelirinin ilgili aydaki brüt asgari ücretin 40 katından fazla olması halinde, terkine konu edilecek teşvik tutarı asgari ücretin brüt tutarının 40 katına isabet eden vergiden ilgili aydaki asgari ücrete isabet gelir vergisi tutarı düşüldükten sonraki kısmıyla sınırlı olacaktır. Ancak personele ödenen ücretin brüt asgari ücretin kırk katından düşük olması halinde ise bu ücretler üzerinden hesaplanan gelir vergisinin asgari ücret istisnası düşüldükten sonraki kısmının tamamı gelir vergisi stopajı teşviki kapsamında değerlendirilecektir. Örnek 1: (A) Teknoloji Geliştirme Bölgesinde faaliyette bulunan (B) A.Ş.’de yazılım personeli olarak 2025 yılının Eylül ayında işe başlayan Bay (C)’ye yazılım faaliyeti kapsamında haftalık 45 saati geçmeyen çalışmasına ilişkin olarak 1.400.000 TL brüt ücret ödenmiştir. (B) A.Ş.’nin Bay (C)’ye yapacağı ücret ödemesine ait teşvik uygulaması aşağıdaki gibi olacaktır.  (A) Teknoloji Geliştirme Bölgesinde faaliyette bulunan (B) A.Ş.’de çalışan Bay (C)’nin ücret geliri ilgili aydaki brüt asgari ücretin 40 katından fazla olduğundan, (B) A.Ş.’nin yararlanacağı ve terkine konu edilecek teşvik tutarı, asgari ücretin brüt tutarının 40 katına isabet eden (249.859,40 TL) vergiden, asgari ücrete isabet eden gelir vergisinin mahsubu yapıldıktan sonra kalan 246.543,70 TL olacaktır. Personele ödenen ücretin vergi matrahı üzerinden hesaplanan gelir vergisinden terkin edilecek tutar ile ilgili aydaki asgari ücret istisnası düşüldükten sonra kalan [352.760,33 TL – (246.543,70 TL + 3.315,70 TL)] 102.900,93 TL tutarındaki gelir vergisi ise vergi dairesine ödenecektir. Örnek 2: (D) Teknoloji Geliştirme Bölgesinde faaliyette bulunan (E) A.Ş.’de Ar-Ge personeli olarak 2025 yılının Eylül ayında işe başlayan Bay (F)’ye Ar-Ge faaliyeti kapsamında haftalık 45 saati geçmeyen çalışmasına ilişkin olarak 800.000 TL brüt ücret ödenmiştir. (E) A.Ş.’nin Bay (F)’ye yapacağı ücret ödemesine ait teşvik uygulaması aşağıdaki gibi olacaktır. (A) Teknoloji Geliştirme Bölgesinde faaliyette bulunan (B) A.Ş.’de çalışan Bay (C)’nin ücret geliri ilgili aydaki brüt asgari ücretin 40 katından fazla olduğundan, (B) A.Ş.’nin yararlanacağı ve terkine konu edilecek teşvik tutarı, asgari ücretin brüt tutarının 40 katına isabet eden (249.859,40 TL) vergiden, asgari ücrete isabet eden gelir vergisinin mahsubu yapıldıktan sonra kalan 246.543,70 TL olacaktır. Personele ödenen ücretin vergi matrahı üzerinden hesaplanan gelir vergisinden terkin edilecek tutar ile ilgili aydaki asgari ücret istisnası düşüldükten sonra kalan [352.760,33 TL – (246.543,70 TL + 3.315,70 TL)] 102.900,93 TL tutarındaki gelir vergisi ise vergi dairesine ödenecektir. Örnek 2: (D) Teknoloji Geliştirme Bölgesinde faaliyette bulunan (E) A.Ş.’de Ar-Ge personeli olarak 2025 yılının Eylül ayında işe başlayan Bay (F)’ye Ar-Ge faaliyeti kapsamında haftalık 45 saati geçmeyen çalışmasına ilişkin olarak 800.000 TL brüt ücret ödenmiştir. (E) A.Ş.’nin Bay (F)’ye yapacağı ücret ödemesine ait teşvik uygulaması aşağıdaki gibi olacaktır.  (D) Teknoloji Geliştirme Bölgesinde çalışan Bay (F)’nin ücret geliri ilgili aydaki brüt asgari ücretin 40 katından az olduğundan, (E) A.Ş. tarafından Bay (F)’ye ödenen ücret üzerinden kesilen gelir vergisinden asgari ücrete isabet eden gelir vergisinin mahsubu yapıldıktan sonra kalan tutarın tamamı stopaj teşviki kapsamında değerlendirilecek olup vergi dairesine yatırılacak herhangi bir tutar bulunmamaktadır. Örnek 3: (G) Teknoloji Geliştirme Bölgesinde faaliyette bulunan (H) A.Ş.’de yazılım personeli olarak çalışan Bay (I)’ya yazılım faaliyeti kapsamında haftalık 45 saati geçmeyen çalışmasına ilişkin olarak 1/1/2025 tarihinden itibaren ayda 1.500.000 TL brüt ücret ödenmektedir. (H) A.Ş.’nin Bay (I)’ya 2025 yılının Eylül ayında yapacağı ücret ödemelerine ait teşvik uygulaması aşağıdaki gibi olacaktır. (D) Teknoloji Geliştirme Bölgesinde çalışan Bay (F)’nin ücret geliri ilgili aydaki brüt asgari ücretin 40 katından az olduğundan, (E) A.Ş. tarafından Bay (F)’ye ödenen ücret üzerinden kesilen gelir vergisinden asgari ücrete isabet eden gelir vergisinin mahsubu yapıldıktan sonra kalan tutarın tamamı stopaj teşviki kapsamında değerlendirilecek olup vergi dairesine yatırılacak herhangi bir tutar bulunmamaktadır. Örnek 3: (G) Teknoloji Geliştirme Bölgesinde faaliyette bulunan (H) A.Ş.’de yazılım personeli olarak çalışan Bay (I)’ya yazılım faaliyeti kapsamında haftalık 45 saati geçmeyen çalışmasına ilişkin olarak 1/1/2025 tarihinden itibaren ayda 1.500.000 TL brüt ücret ödenmektedir. (H) A.Ş.’nin Bay (I)’ya 2025 yılının Eylül ayında yapacağı ücret ödemelerine ait teşvik uygulaması aşağıdaki gibi olacaktır.  Bildirim ve beyan MADDE 4- (1) Terkin tutarına ilişkin hesaplama, Ar-Ge, tasarım ve destek kapsamında çalışan personelin her biri için ayrı ayrı yapılarak Ek:1’de yer alan “Teknoloji Geliştirme Bölgeleri Kanunu Kapsamında Gelir Vergisi Stopajı Teşvikine İlişkin Bildirim” tablosunda gösterilecek ve bu bildirim muhtasar ve prim hizmet beyannamesi ekinde ilgili vergi dairesine verilecektir. ÜÇÜNCÜ BÖLÜM 6550 Sayılı Kanun Kapsamında Gelir ve Damga Vergisi İstisnası İstisna uygulaması MADDE 5- (1) 6550 sayılı Kanunun geçici 1 inci maddesinin birinci fıkrasının (b) bendi uyarınca, kamu personeli hariç olmak üzere, araştırma altyapılarında çalışan Ar-Ge ve destek personelinin bu görevleriyle ilgili ücretleri gelir vergisinden istisna edilmiştir. Ancak istisnaya konu edilecek ücret tutarı brüt asgari ücretin kırk katını aşamayacaktır. (2) 6550 sayılı Kanun kapsamında çalışan Ar-Ge ve destek personelinin bu görevleri ile ilgili ücretlerinin, ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarının 40 katını aşmayan kısmı gelir vergisinden istisna edilecektir. Söz konusu personele ödenen ücretin, asgari ücretin kırk katını aşması halinde aşan kısım ücret olarak vergilendirilecektir. Ayrıca, bu kapsamdaki ücretlere ilişkin düzenlenen kağıtların, brüt asgari ücretin kırk katını aşmayan kısmına damga vergisi istisnası uygulanacak olup aşan kısmı ise genel hükümler çerçevesinde damga vergisine tabi tutulacaktır. Örnek 4: (K) Araştırma Merkezinde yürütülen araştırma altyapı projesinde destek personeli olarak 2025 yılının Eylül ayında işe başlayan Bay (L)’ye, Ar-Ge faaliyeti kapsamındaki çalışmasına ilişkin olarak 700.000 TL brüt ücret ödenmiştir. Bay (L)’ye yapılan ücret ödemesine ait istisna uygulaması aşağıdaki gibi olacaktır. Bildirim ve beyan MADDE 4- (1) Terkin tutarına ilişkin hesaplama, Ar-Ge, tasarım ve destek kapsamında çalışan personelin her biri için ayrı ayrı yapılarak Ek:1’de yer alan “Teknoloji Geliştirme Bölgeleri Kanunu Kapsamında Gelir Vergisi Stopajı Teşvikine İlişkin Bildirim” tablosunda gösterilecek ve bu bildirim muhtasar ve prim hizmet beyannamesi ekinde ilgili vergi dairesine verilecektir. ÜÇÜNCÜ BÖLÜM 6550 Sayılı Kanun Kapsamında Gelir ve Damga Vergisi İstisnası İstisna uygulaması MADDE 5- (1) 6550 sayılı Kanunun geçici 1 inci maddesinin birinci fıkrasının (b) bendi uyarınca, kamu personeli hariç olmak üzere, araştırma altyapılarında çalışan Ar-Ge ve destek personelinin bu görevleriyle ilgili ücretleri gelir vergisinden istisna edilmiştir. Ancak istisnaya konu edilecek ücret tutarı brüt asgari ücretin kırk katını aşamayacaktır. (2) 6550 sayılı Kanun kapsamında çalışan Ar-Ge ve destek personelinin bu görevleri ile ilgili ücretlerinin, ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarının 40 katını aşmayan kısmı gelir vergisinden istisna edilecektir. Söz konusu personele ödenen ücretin, asgari ücretin kırk katını aşması halinde aşan kısım ücret olarak vergilendirilecektir. Ayrıca, bu kapsamdaki ücretlere ilişkin düzenlenen kağıtların, brüt asgari ücretin kırk katını aşmayan kısmına damga vergisi istisnası uygulanacak olup aşan kısmı ise genel hükümler çerçevesinde damga vergisine tabi tutulacaktır. Örnek 4: (K) Araştırma Merkezinde yürütülen araştırma altyapı projesinde destek personeli olarak 2025 yılının Eylül ayında işe başlayan Bay (L)’ye, Ar-Ge faaliyeti kapsamındaki çalışmasına ilişkin olarak 700.000 TL brüt ücret ödenmiştir. Bay (L)’ye yapılan ücret ödemesine ait istisna uygulaması aşağıdaki gibi olacaktır.  Örnek 5: (M) Araştırma Merkezinde yürütülen araştırma altyapı projesinde Ar-Ge personeli olarak 2025 yılının Eylül ayında işe başlayan Bayan (N)’ye Ar-Ge faaliyeti kapsamındaki çalışmasına ilişkin olarak 1.700.000 TL brüt ücret ödenmiştir. Bayan (N)’ye yapılan ücret ödemelerine ait istisna uygulaması aşağıdaki gibi olacaktır. Örnek 5: (M) Araştırma Merkezinde yürütülen araştırma altyapı projesinde Ar-Ge personeli olarak 2025 yılının Eylül ayında işe başlayan Bayan (N)’ye Ar-Ge faaliyeti kapsamındaki çalışmasına ilişkin olarak 1.700.000 TL brüt ücret ödenmiştir. Bayan (N)’ye yapılan ücret ödemelerine ait istisna uygulaması aşağıdaki gibi olacaktır.  Araştırma altyapı projesinde çalışan Bayan (N)’nin bu proje karşılığında elde etmiş olduğu ücret geliri, ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarının 40 katını aştığından, aşan kısmı ücret olarak vergilendirilecektir. Bayan (N)’nin ilgili aydaki ücret tutarının asgari ücretin 40 katının altında kalması halinde ise ücret gelirinin tamamı istisna kapsamında değerlendirilecektir. Bildirim ve beyan MADDE 6- (1) Ar-Ge ve destek kapsamında çalışan personelin her biri için istisna tutarına ilişkin hesaplama ayrı ayrı yapılarak Ek:2’de yer alan “6550 sayılı Araştırma Altyapılarının Desteklenmesine Dair Kanun Kapsamında Gelir Vergisi İstisnasına İlişkin Bildirim” tablosunda gösterilecek ve bu bildirim muhtasar ve prim hizmet beyannamesi ekinde ilgili vergi dairesine verilecektir. DÖRDÜNCÜ BÖLÜM Son Hükümler Yürürlük MADDE 7- (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer. Yürütme MADDE 8- (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür. Ekleri için tıklayınız Araştırma altyapı projesinde çalışan Bayan (N)’nin bu proje karşılığında elde etmiş olduğu ücret geliri, ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarının 40 katını aştığından, aşan kısmı ücret olarak vergilendirilecektir. Bayan (N)’nin ilgili aydaki ücret tutarının asgari ücretin 40 katının altında kalması halinde ise ücret gelirinin tamamı istisna kapsamında değerlendirilecektir. Bildirim ve beyan MADDE 6- (1) Ar-Ge ve destek kapsamında çalışan personelin her biri için istisna tutarına ilişkin hesaplama ayrı ayrı yapılarak Ek:2’de yer alan “6550 sayılı Araştırma Altyapılarının Desteklenmesine Dair Kanun Kapsamında Gelir Vergisi İstisnasına İlişkin Bildirim” tablosunda gösterilecek ve bu bildirim muhtasar ve prim hizmet beyannamesi ekinde ilgili vergi dairesine verilecektir. DÖRDÜNCÜ BÖLÜM Son Hükümler Yürürlük MADDE 7- (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer. Yürütme MADDE 8- (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür. Ekleri için tıklayınız | ||